RECURSO VOLUNTÁRIO | 043/2018 |

PROCESSO | 28730.0017872007-0 |

LANÇAMENTO (ESPÉCIE) | AUTO DE INFRAÇÃO N° 194/2006 |

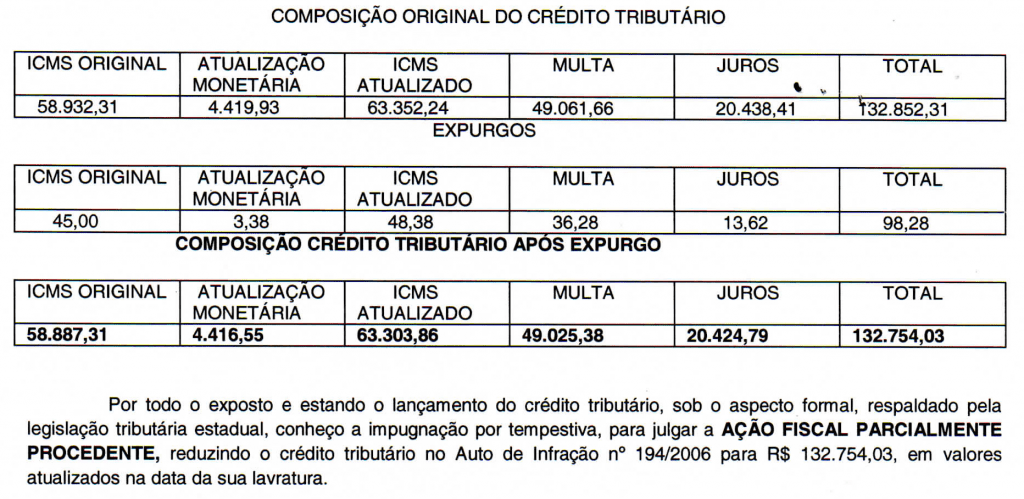

CRÉDITO TRIBUTÁRIO | R$ 132.852,31 |

RELATOR (A) | ANTONIO JOSE DANTAS TORRES |

DECISÃO | CERF-PLENO |

DATA DO JULGAMENTO | 17/12/2018 |

DATA | NF | VL. CONT. | ALIQ. | CRÉDITO | BC. Reduzida | CRÉDITO | CRÉDITO | CRÉDITO |

BC | ORIGINAL | -58,80% | Reduzido | 1/48 Avos | INDEVIDO | |||

A | B | C=A x B | D | E | F = E/48 | G = C-F | ||

abr/03 | 789 | 23.420,00 | 7% | 1.639,40 | 9.649,04 | 675,43 | 14,07 | 1.625,33 |

jul/03 | 530 | 2.200,00 | 7% | 154,00 | 906,40 | 63,45 | 1,32 | 152,68 |

mai/04 | 140 | 3.732,00 | 7% | 261,24 | 1.537,58 | 107,63 | 2,24 | 259,00 |

ago/04 | 1728 | 18.988,60 | 7% | 1.329,20 | 7.823,30 | 547,63 | 11,41 | 1.317,79 |

2003 | CRÉD. INDEV. | ATIVO | CRÉD. INDEV. | TOTAL de Créd. |

Uso; consumo; | PERMANENTE | Insumos; Energia | Indevido para | |

serv.comunicação (1) | Maq.Equipam.(2) | Transporte(3) | Retif. C.Corrente4 = (1+2+3) | |

JAN | 0,00 | 0,00 | 0,00 | 0,00 |

FEV | 0,00 | 0,00 | 0,00 | 0,00 |

MAR | 0,00 | 0,00 | 645,06 | 645,06 |

ABRIL | 155,39 | 0,00 | 542,46 | 697,85 |

MAIO | 11,90 | 0,00 | 14,29 | 26,19 |

JUN | 139,20 | 0,00 | 7,08 | 146,28 |

JUL | 479,21 | 0,00 | 573,74 | 1.052,95 |

AGO | 1.111,07 | 0,00 | 647,17 | 1.758,24 |

SET | 733,29 | 0,00 | 1.777,78 | 2.511,07 |

OUT | 598,36 | 0,00 | 695,71 | 1.294,07 |

NOV | 688,56 | 0,00 | 665,62 | 1.354,18 |

DEZ | 568,47 | 0,00 | 2.603,65 | 3.172,12 |

TOTAL | 4.485,45 | 0,00 | 8.172,56 | 12.658,01 |

2004 | CRÉD. INDEV. | ATIVO | CRÉD. INDEV. | TOTAL de Créd. |

Uso; consumo; | PERMANENTE | Insumos; Energia | Indevido para | |

serv.comunicação(1) | Maq.Equipam.(2) | Transporte(3) | Retif. C.Corrente4 = (1+2+3) | |

JAN | 211,88 | 0,00 | 1.016,39 | 1.228,27 |

FEV | 397,47 | 0,00 | 56,29 | 453,76 |

MAR | 1.350,33 | 0,00 | 1.761,55 | 3.111,88 |

ABRIL | 762,22 | 0,00 | 861,45 | 1.623,67 |

MAIO | 1.300,17 | 0,00 | 835,64 | 2.135,81 |

JUN | 626,63 | 0,00 | 1.050,44 | 1.677,07 |

JUL | 1.149,96 | 0,00 | 2.388,72 | 3.538,68 |

AGO | 2.091,43 | 0,00 | 257,01 | 2.348,44 |

SET | 2.073,57 | 0,00 | 2.250,28 | 4.323,85 |

OUT | 2.109,43 | 0,00 | 946,39 | 3.055,82 |

NOV | 3.838,41 | 0,00 | 1.733,45 | 5.571,86 |

DEZ | 2.085,70 | 0,00 | 1.554,61 | 3.640,31 |

TOTAL | 17.997,20 | 0,00 | 14.712,22 | 32.709,42 |

TOTAL G. | 22.482,65 | 0,00 | 22.884,78 | 45.367,43 |

Item | ICMS | UFP | ATUALIZ. | ICMS | MULTA | JUROS | CRÉDITO | |

ORIGINAL | Atual | MONET. | ATUALIZ. | TRIBUTÁRIO | ||||

A | 1.691,90 | 1,0750 | 126,89 | 1.818,79 | 550,75 | 647,00 | 3.016,54 | |

B | 18.126,65 | 18.126,65 | ||||||

C | 10.703,32 | 10.703,32 | ||||||

D | 19.680,94 | 19.680,94 | ||||||

E | 44.778,90 | 1,0750 | 3.358,42 | 48.137,32 | 19.791,41 | 67.928,73 | ||

TOTAL | 46.470,80 | 3.485,31 | 49.956,11 | 49.061,66 | 20.438,41 | 119.456,18 | ||

A) DEMONST. DE CÁLC. E COMP. CRÉD. TRIBUT. – DIFERENÇA DE ALÍQUOTA | ||||||||

B) DEMONST. DE CÁLC. E COMP. DO CRÉD. TRIBUT. -CRÉDITO INDEVIDO DE ICMS | ||||||||

C) DEMONST. DE CÁLC. E COMP. DO CRÉD. TRIBUT. -ESTORNO DE CRÉDITO/ATIVO PERMANENTE | ||||||||

D) DEMONST. DE CÁLC. E COMP. DO CRÉD. TRIBUT. -ESTORNO DE CRÉDITO/PRODUTOS E SERVIÇOS | ||||||||

E) DEMONST. DE CÁLC. E COMP. DO CRÉD. TRIBUT. -ESTORNO DE CRÉDITO/RETIFICAÇÃO DO CONTA CORRENTE | ||||||||