RELATÓRIO

Trata-se de Recurso Voluntário nos termos dos arts. 205, da Lei n° 0400/1997, contra Decisão nº 078/2016-JUPAF (fls. 100/104) proferida por aquele órgão julgador de primeira instância, que julgou Ação Fiscal Procedente.

O crédito tributário, sob análise, foi constituído através da lavratura da Notificação de Lançamento (NL) de n.º 2013000207, no valor de R$ 139.746,97 (Cento e trinta e nove mil, setecentos e quarenta e seis reais e noventa e sete centavos), indicando que a notificada teria infringido o artigo 44 combinado com o artigo 161, inciso I, alínea “a”, da Lei n.º 400/97-Código Tributário do Amapá.

A ciência do sujeito passivo deu-se por Aviso de Recebimento-AR, datado de tomou ciência em 13/05/2013 (fls. 03) e apresentou impugnação em 04/06/2013, portanto tempestivamente.

A JUPAF conheceu a impugnação, pela razão da tempestividade, mas, no mérito considerou improcedente a impugnação e reconheceu ser devido o tributo lançado.

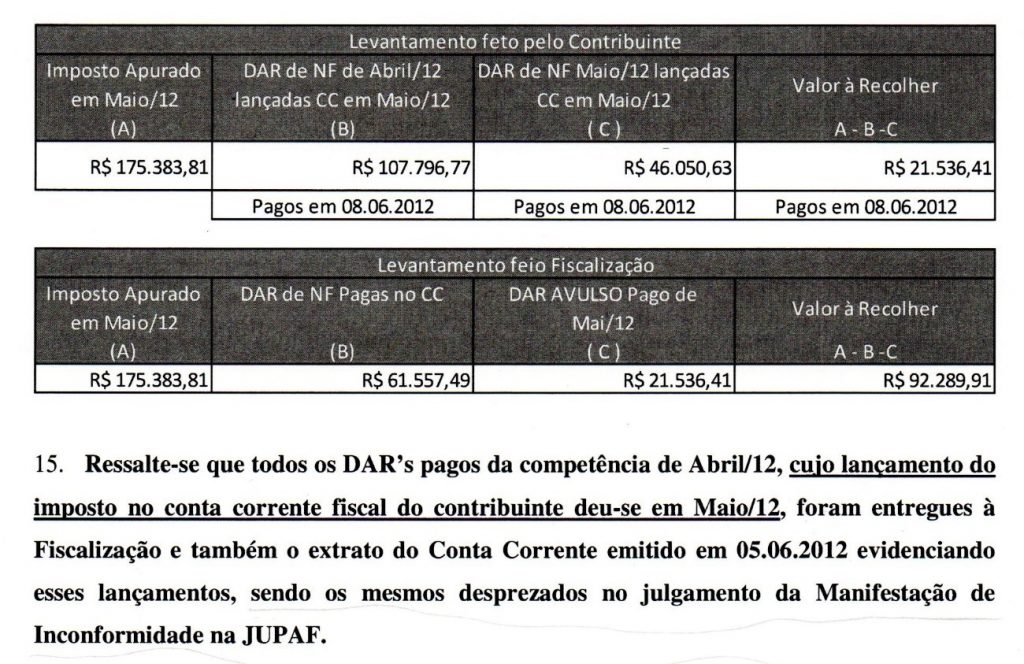

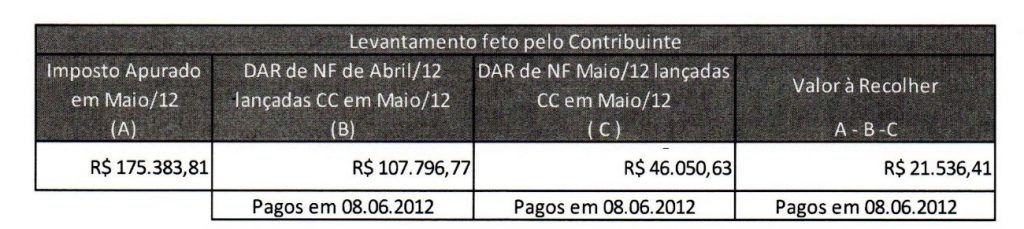

O sujeito passivo foi cientificado da decisão no dia 18/08/2016 (fl. 105) por Aviso de Recebimento-AR e apresentou recurso voluntário ao CERF no dia 18/09/2016 (fls 111/121), reiterando os argumentos apresentados na impugnação, mas demonstrando, de modo mais didático, os fatos e argumentos, onde se destaca: