RELATÓRIO

Trata-se de processo administrativo fiscal em que a Fazenda Pública, não obtendo decisão favorável em primeira instância administrativa do pleito, recorre de Ofício ao Conselho Estadual de Recursos Fiscais – CERF, na forma do art. 206, da Lei n° 400/97 – Código Tributário do Estado do Amapá – CTE/AP, contra a decisão de n° 270/2015 (fls. 14 a 17), proferida pela Junta de Julgamento de Processos Administrativos Fiscais-JUPAF que julgou, por unanimidade, a Ação Fiscal Improcedente.

O crédito tributário, sob análise, foi constituído através da lavratura da Notificação de Lançamento (NL) de n°. 2013000134 – Emitida em 02/05/2013, (fl. 02), pelo agente fiscal Marcone Santiago N. de Arruda, no valor de R$ 9.961,64, de ICMS e acréscimos legais, por falta de recolhimento do ICMS, cod. 1825, no prazo regulamentar, nos meses de agosto, abril e novembro de 2012.

A Notificada teria infringido o artigo 44 e a penalidade no artigo 161, inciso I, alínea “a, j, i” e inciso XXXIII da Lei n.º 0400/97-Código Tributário do Amapá. O contribuinte foi notificado a recolher ou impugnar o lançamento do crédito tributário na forma estabelecida no artigo 187 da Lei n.º 0400/97 – CTE-AP.

Em 20 de maio de 2013, o contribuinte tomou ciência da notificação através de Aviso de Recebimento – AR dos correios, e apresentou impugnação tempestivamente em 14/06/2013, pedindo a improcedência da Notificação de Lançamento (NL) n.º 2013000134, apresentando alegações abaixo:

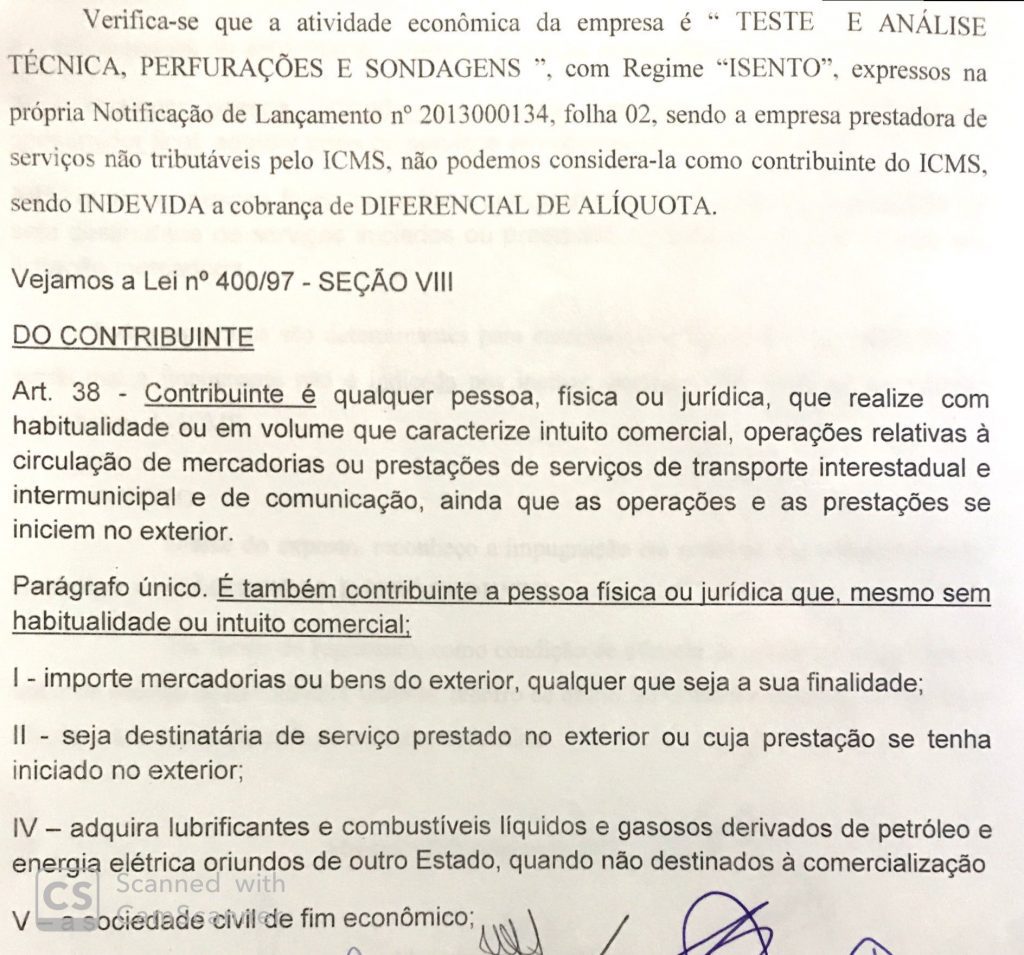

– Que os valores lançados são indevidos pelos motivos de que: “Esclarecemos que nossa empresa não é contribuinte do ICMS e sim do ISSQN, conforme art. 1º da LC 116/2003, que rege a prestação de serviços, desta forma esta cobrança é ilegal, ferindo a legislação do ICMS, até porque no cadastro desta secretaria, nossa empresa está enquadrada como ISENTA do ICMS.”

– “solicitamos ainda, que seja revisto e analisado de forma legal nosso de pedido de exclusão do crédito tributário lançado indevidamente no conta corrente de nossa empresa, e por este motivos impugnamos a notificação de lançamento nº 2013000134.”

A Junta de Julgamento de Processo Administrativo Fiscal – JUPAF decidiu pela improcedência da ação fiscal. Na Decisão de n.º 270/2015, segundo entendimento da nobre relatora, Maria Nilma Lobo Melo, bem como da JUPAF; conclui que: “Diante do exposto, reconheço a impugnação em razão da sua tempestividade, para julgar a AÇÃO FISCAL IMPROCEDENTE.

Na forma do regimento, como condição de eficácia da presente decisão, por se tratar de decisão desfavorável a fazenda, recorro de ofício, ao Conselho Estadual de Recursos Fiscais, para que se proceda ao reexame necessário.”

O contribuinte foi intimado a tomar conhecimento da Decisão da JUPAF e deu ciência através de AR em 21 de janeiro de 2016 (fl. 18), que manteve-se silente.

Remetidos os autos em 20/09/2016, à Procuradoria, em vista do valor do crédito tributário não ultrapassar ao limite de 30 mil UPF/AP na data do lançamento, razão pela qual a procuradoria se manifestará em sessão de julgamento, em respeito ao princípio da celeridade processual, com fulcro no inciso I do artigo 10 do Regimento interno do CERF.

Retornam os autos a este Conselho Estadual de Recursos Fiscais, para reexame do caso, nesta instância superior.

É o relatório

PARECER

O processo teve a sua tramitação normal. O Contribuinte gozou do mais amplo direito do contraditório.

Trata-se de processo administrativo fiscal em que a JUPAF, recorre de ofício ao Conselho Estadual de Recursos Fiscais – CERF/AP, na forma do art. 206, da Lei nº 0400/97 – CTE/AP, em razão da Decisão de Primeira Instância de n.º 270/2015 – JUPAF (fls. 14 a 17), ser contraria a Fazenda Pública Estadual, ao julgar improcedente o credito tributário lançado na NL n.º 2013000134.

Da análise preliminar dos autos, restou comprovado que a recorrente atendeu ao pressuposto legal para a impugnação da Notificação de Lançamento (NL) de n°. 2013000134, no que concerne à sua tempestividade, conforme se verifica nos autos processuais a recorrente foi intimada da NL citada em 20 de maio de 2013 e apresentou impugnação em 14 de junho de 2013, (fls. 07/08), dos autos.

Entendo que o recurso em exame está revestido das formalidades processuais que o caso requer. O recurso, ora apresentado possui todos os pré-requisitos legais de admissibilidade, qual seja a tempestividade, que entendemos deve ser analisada à luz do disposto no artigo 187 da Lei n° 0400/97- CTE-AP:

“Art. 187. A impugnação, formalizada por escrito e instruída com os documentos em que se fundamentar, será apresentada ao órgão preparador no prazo de trinta dias, contados da data em que for feita a intimação da exigência.” Grifamos.

Diante dos fatos relatados, vieram os autos a este Egrégio Conselho, para análise e parecer, através de Recurso de Oficio, atendendo a legislação em vigor, abaixo transcrito:

Lei n.º 0400

“Art. 206. Das decisões de primeira instância, contrárias, no todo ou em parte, à Fazenda Estadual, inclusive por desclassificação da infração, será interposto recurso de ofício, com efeito suspensivo, sempre que o valor do crédito tributário em litígio exceder o valor de 2.000 (duas mil) Unidade Fiscal de Referência – UFIR, vigente na data do lançamento do crédito tributário”.

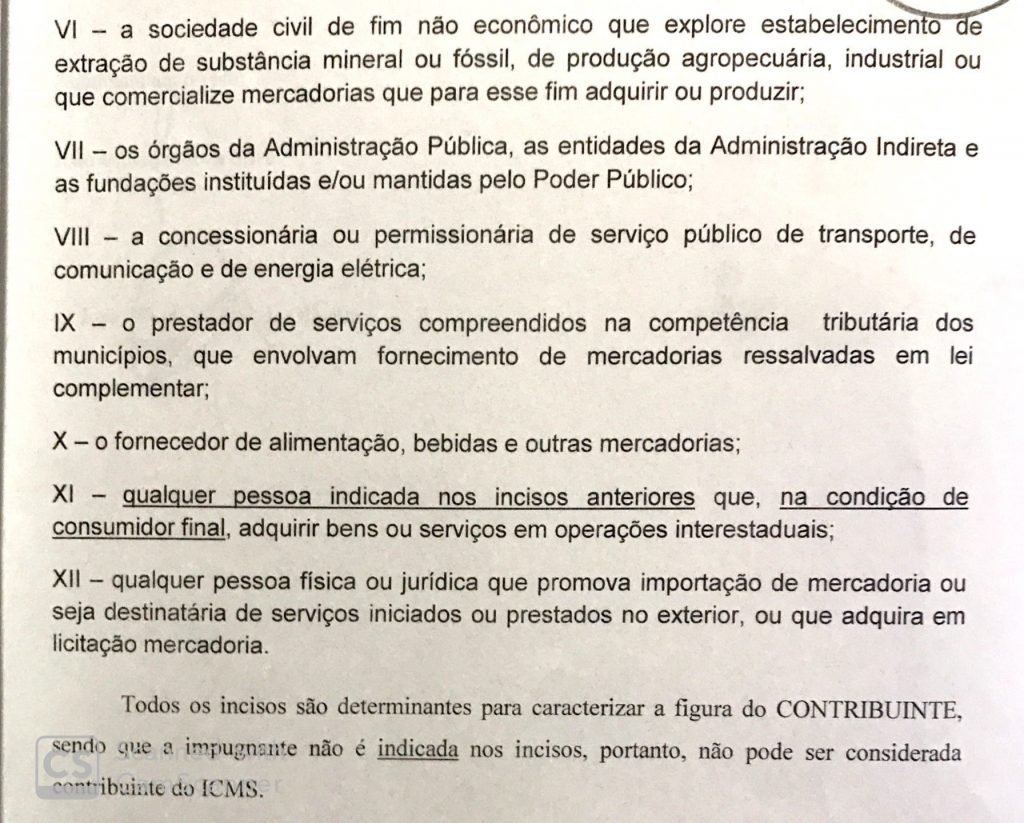

Da análise dos fatos: A JUPAF atacou com muita propriedade os fatos, com as seguintes análise que hora recorro: