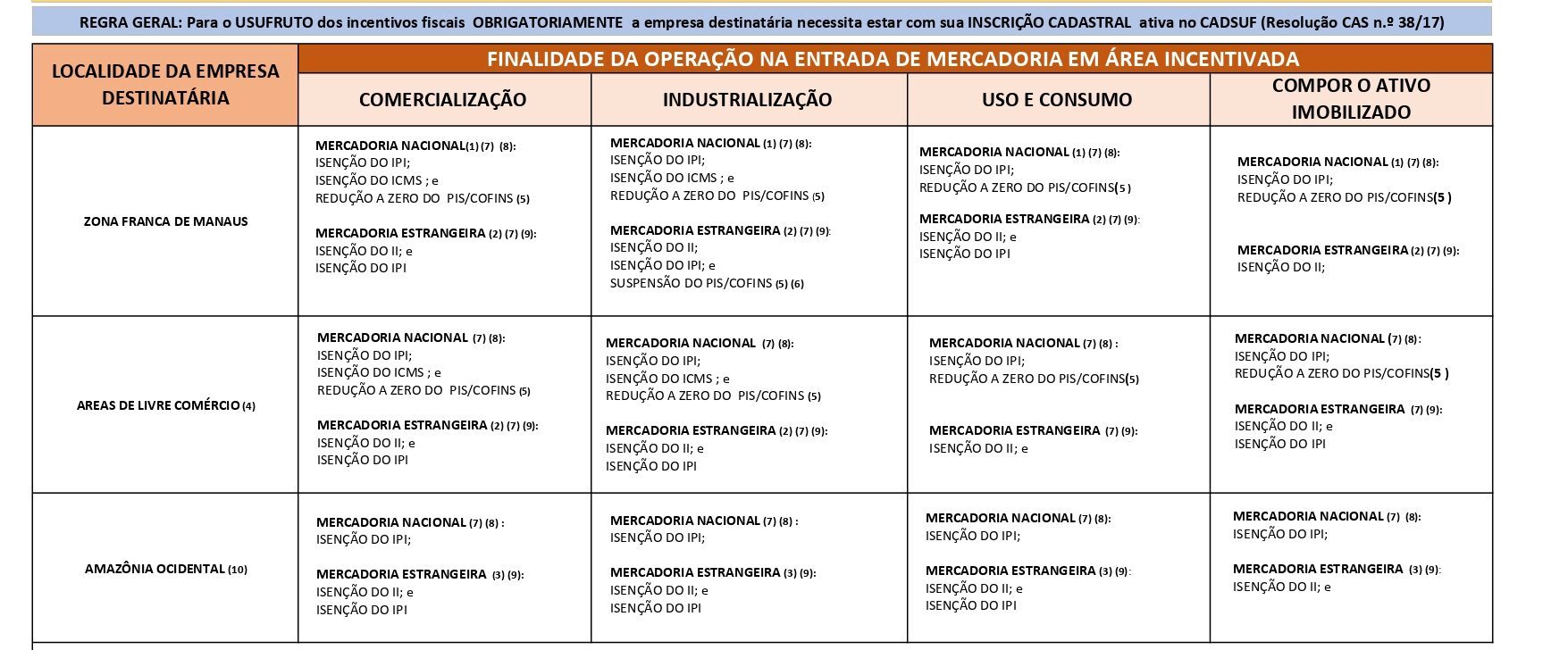

(1) Considerar os Municípios de Manaus, Rio Preto da Eva e Presidente Figueiredo;

(2) Considerar os Municípios de Manaus, Rio Preto da Eva e Itacoatiara;

(3) Considerar somente as mercadorias (NCMs) listadas na Portaria Interministerial n.º 300/96 (Decreto-lei n.º 356/68);

(4) Contamos com: ALC de Tabatinga (AM), ALC de Cruzeiro do Sul (AC), ALC de Brasiléia/Epitacionlândia (AC), ALC de Guajará-Mirim (RO), ALC de Boa Vista e Bonfim (RR) e ALC de Macapa/Santana (AP);

(5) O PIS e a COFINS não sofrem NENHUM controle por parte da Suframa. Para mais informações entre em contato com a Receita Federal;

(6) SOMENTE nas importações efetuadas por empresas localizadas na Zona Franca de Manaus de matérias-primas, produtos intermediários e materiais de embalagem para emprego em processo de industrialização por empresas com projeto aprovado na Suframa;

(7) Observar os produtos/mercadorias que NÃO usufruem dos incentivos fiscais:

Mercadoria Nacional (independente da localização):

Não usufruem da isenção do ICMS: armas, munições, fumo, bebidas alcoólicas, automóveis de passageiros, produtos de perfumaria ou de toucador, preparados e preparações cosméticas, exceto para as classificações nos códigos 3303 a 3307 da Nomenclatura Comum do Merosul – NCM – se destinados, exclusivamente, a consumo interno nas áreas incentivadas de que trata este convênio ou quando produzidos com utilização de matérias-primas da fauna e da flora regionais, em conformidade com processo produtivo básico, nos termos do Decreto-Lei nº 288, de 28 de fevereiro de 1967;

Não usufruem da isenção do IPI: armas, munições, fumo, bebidas alcoólicas, automóveis de passageiros (EXCETO: AMBULÂNCIAS, CARROS FUNERÁRIOS, CARROS CELULARES E JIPES) , produtos de perfumaria ou de toucador, preparados e preparações cosméticas, exceto para as classificações nos códigos 3303 a 3307 da Nomenclatura Comum do Merosul – NCM – se destinados, exclusivamente, a consumo interno nas áreas incentivadas de que trata este convênio ou quando produzidos com utilização de matérias-primas da fauna e da flora regionais, em conformidade com processo produtivo básico, nos termos do Decreto-Lei nº 288, de 28 de fevereiro de 1967;

Mercadoria Estrangeira (NÃO usufruem da Isenção do II e do IPI):

ZFM: armas, munições, fumo, bebidas alcoólicas, automóveis de passageiros, produtos de perfumaria ou de toucador, preparados e preparações cosméticas, exceto para as classificações nos códigos 3303 a 3307 da Nomenclatura Comum do Merosul – NCM – se destinados, exclusivamente, a consumo interno nas áreas incentivadas de que trata este convênio ou quando produzidos com utilização de matérias-primas da fauna e da flora regionais, em conformidade com processo produtivo básico, nos termos do Decreto-Lei nº 288, de 28 de fevereiro de 1967;

ALC:

ALC DE TABATINGA: armas, munições, perfumes, fumo, bebidas alcoólicas, automóveis de passageiros e bens finais de informática;

ALCs DE BRASILÉIA/EPIACIOLÂNDIA E CRUZEIRO DO SUL: armas e munições, veículos de passageiros, bebidas alcoólicas, produtos de perfumaria e de toucador, preparados e preparações cosméticas, fumos e seus derivados;

ALC DE BOA VISTA E BONFIM: armas e munições de qualquer natureza, automóveis de passageiros, bebidas alcoólicas; perfumes e fumo e seus derivados;

ALC DE GUAJARÁ-MIRIM: armas e munições de qualquer natureza, automóveis de passageiros, bens finais de informática, bebidas alcoólicas; perfumes e fumo e seus derivados;

ALC DE MACAPÁ/SANTANA: armas e munições de qualquer natureza, automóveis de passageiros, bebidas alcoólicas; perfumes e fumo e seus derivados;

(8) – Legislação aplicada na entrada de MERCADORIA NACIONAL ou NACIONALIZADA em área incentivada

AQUISIÇÃO DE MERCADORIA COM FINALIDADE DE COMERCIALIZAÇÃO OU INDUSTRALIZAÇÃO POR EMPRESA LOCALIZADA NA ZONA FRANCA DE MANAUS OU NAS ÁREAS DE LIVRE COMÉRCIO

ICMS

–Convênio ICM 65/88– Isenta do ICMS as remessas de produtos industrializados de origem nacional para comercialização ou industrialização na ZFM;

–Convênio ICMS 52/92 – Estende às Áreas de Livre Comércio dos Estados do Amapá, Roraima e Rondônia os benefícios do Convênio ICM 65/88;

–Convênio ICMS 49/94 – Estende aos municípios de Rio Preto da Eva e Presidente Figueiredo no estado do Amazonas as disposições do Convênio ICM 65/88;

–Convênio ICMS 37/97 – Altera dispositivo e regulamenta o Convênio ICMS 52/92 que estende às Áreas de Livre Comércio a isenção prevista no Convênio ICM 65/88; ALCs dos estados do Amapá, Roraima e Rondônia os benefícios do Convênio ICM 65/88;

–Convênio ICMS 25/08 – Altera o Convênio ICMS 52/92, que estende ás Áreas de Livre Comércio dos estados do Amapá, Roraima e Rondônia os benefícios do Convênio ICM 65/88;

–Convênio ICMS 134/19 – Dispõe sobre os procedimentos relativos ao ingresso de produtos industrializados de origem nacional na Zona Franca de Manaus, nos municípios de Rio Preto da Eva e Presidente Figueiredo no Estado do Amazonas e nas Áreas de Livre Comércio com isenção do ICMS;

IPI

Decreto n.º 7212 de 15 de junho de 2010 – Regulamenta a cobrança, fiscalização , arrecadação e administração do IPI;

Observar os artigos: 81, 84, 99 e 104;

107 e 108 (Área de Livre Comércio de Tabatinga);

110 e 111 (Área de Livre Comércio de Guajrá Mirim);

113, 114 e 115 (Áreas de Livre Comércio de Boa Vista e Bonfim);

117 e 118 (Área de Livre Comércio de Macapá e Santana);

120 e 120-A (Área de Livre de Brasiléia, Epitaciolândia e de Cruzeiro do Sul) ;

Lei n.º 7965/89 (ALCTB) – Artigo 4º;

Lei n.º 8210/91 (ALCGM) – Artigo 6º;

Lei n.º 8256/91 (ALCBV e ALCB) – Artigo 7º;

Lei n.º 8857/94 (ALCB e ALCCS) – Artigo 7º;

Lei n.º 8387/91 (ALCMS) – aplica-se Àrea de Livre comércio Macapá e Santana o disposto na Lei 8256/91 (parágráfo 2º do art. 11 da Lei 8387/91);

Solução de Consulta DISIT/SRRF10 N.º 10010, de 27/07/2020 – Produto Nacionalizado.

PIS/COFINS

Lei n° 10.996 /04; (Altera a legislação tributária federal e as Leis nºs 10.637, de 30 de dezembro de 2002, e 10.833, de 29 de dezembro de 2003.)

Decreto 5.691/06; (Suspensão PIS/COFINS – Importação: máquinas, aparelhos, instrumentos e equipamentos importados por pessoas jurídicas estabelecidas na Zona Franca de Manaus)

Lei n° 11.945/09;

Solução de Consulta 124/2018; (Pis e Cofins -vendas de máquinas e equipamentos a pessoa jurídica situada na Zona Franca de Manaus – Alíquota zero)

Solução de Consulta 624/2017; ( A alíquota 0 (zero) da Contribuição para o PIS/Pasep de que trata o art. 2º da Lei nº 10.996, de 2004, aplica-se às receitas auferidas por pessoas jurídicas estabelecidas fora das Áreas de Livre Comércio, decorrentes de vendas de mercadorias destinadas à industrialização, à utilização direta ou à comercialização por atacado ou a varejo nessas Áreas.)

Demais Legislações:

Lei n.º 13451/17 – Regula e controla a importação e o ingresso de mercadorias incentivadas na ZFM, ALCs e AOC e institui a Taxa de Controle de Incentivos Fiscais (TCIF) e Taxa de Serviço (TS);

Portaria Suframa n.º 834/19 – Dispõe sobre o controle e fruição dos incentivos fiscais e o internamento de mercadorias nacionais ou nacionalizadas nas áreas incentivadas.

AQUISIÇÃO DE MERCADORIA COM FINALIDADE DE USO E CONSUMO OU COMPOR ATIVO IMOBILIZADO POR EMPRESA LOCALIZADA NA ZONA FRANCA DE MANAUS OU NAS ÁREAS DE LIVRE COMÉRCIO

IPI

Decreto n.º 7212 de 15 de junho de 2010 – Regulamenta a corança, fiscalização , arrecadação e administração do IPI

Observar os artigos: 81, 84, 99 e 104;

107 e 108 (Área de Livre Comércio de Tabatinga);

110 e 111 (Área de Livre Comércio de Guajrá Mirim);

113, 114 e 115 (Áreas de Livre Comércio de Boa Vista e Bonfim);

117 e 118 (Área de Livre Comércio de Macapá e Santana);

120 e 120-A (Área de Livre de Brasiléia, Epitaciolândia e de Cruzeiro do Sul) .

Lei n.º 7965/89 (ALCTB) – Artigo 4º;

Lei n.º 8210/91 (ALCGM) – Artigo 6º;

Lei n.º 8256/91 (ALCBV e ALCB) – Artigo 7º;

Lei n.º 8857/94 (ALCB e ALCCS) – Artigo 7º;

Lei n.º 8387/91 (ALCMS) – aplica-se Àrea de Livre comércio Macapá e Santana o disposto na Lei 8256/91 (parágráfo 2º do art. 11 da Lei 8387/91);

Demais Legislações:

Lei n.º 13451/17 – Regula e controla a importação e o ingresso de mercadorias incentivadas na ZFM, ALCs e AOC e institui a Taxa de Controle de Incentivos Fiscais (TCIF) e Taxa de Serviço (TS);

Portaria Suframa n.º 834/19 – Dispõe sobre o controle e fruição dos incentivos fiscais e o internamento de mercadorias nacionais ou nacionalizadas nas áreas incentivadas.

AQUISIÇÃO DE MERCADORIA COM FINALIDADE DE COMERCIALIZAÇÃO, INDUSTRIALIZAÇÃO, USO E CONSUMO OU ATIVO IMOBILIZADO POR EMPRESA LOCALIZADA NA AMAZONIA OCIDENTAL

IPI

Decreto n.º 7212 de 15 de junho de 2010 – Regulamenta a corança, fiscalização , arrecadação e administração do Imposto sobre Produtos Industrializados – IPI;

Observar os artigos: 95, 96 e 97;

Solução de Consulta DISIT/SRRF10 N.º 10010, de 27/07/2020 – Produto Nacionalizado.

Demais Legislações:

Lei n.º 13451/17 – Regula e controla a importação e o ingresso de mercadorias incentivadas na ZFM, ALCs e AOC e institui a Taxa de Controle de Incentivos Fiscais (TCIF) e Taxa de Serviço (TS);

Portaria Suframa n.º 834/19 – Dispõe sobre o controle e fruição dos incentivos fiscais e o internamento de mercadorias nacionais ou nacionalizadas nas áreas incentivadas.

(9) – Legislação aplicada na entrada de MERCADORIA ESTRANGEIRA em área incentivada

AQUISIÇÃO DE MERCADORIA COM FINALIDADE DE COMERCIALIZAÇÃO , USO E CONSUMO (uso prórpio) OU ATIVO IMOBILIZADO POR EMPRESA LOCALIZADA NA ZONA FRANCA DE MANAUS OU NAS ÁREAS DE LIVRE COMÉRCIO

Decreto-Lei n.288/67 (ZFM) – Artigos 3º e 6º ;

Lei n.º 7965/89 (ALCTB) – Artigos 3º e 8º;

Decreto n.º 517/92 (ALCMS) – Artigos 4º, 5º, 6º ,7º e 8º; (Regula a Área de Livre Comércio de Macapá e Santana – ALCMS.)

Lei n.º 8210/91 (ALCGM) – Artigos 3º, 4º e 5º;

Lei n.º 8256/91 (ALCBV e ALCB) – Artigos 3º, 4º, 5º e 6º;

Lei n.º 8857/94 (ALCB e ALCCS) – Artigos 3º, 4º , 5º e 6º;

Lei n.º 8387/91 (ALCMS) – aplica-se o disposto na Lei 8256/91 (parágráfo 2º do art. 11 da lei 8387/91).

Portaria Suframa n.º 192/2000 – Dispõe sobre procedimentos relativos à autorização de importações de mercadorias estrangeiras nas áreas incentivadas .

Demais Legislações:

Lei n.º 13451/17 – Regula e controla a importação e o ingresso de mercadorias incentivadas na ZFM, ALCs e AOC e institui a Taxa de Controle de Incentivos Fiscais (TCIF) e Taxa de Serviço (TS);

AQUISIÇÃO DE MERCADORIA COM FINALIDADE DE COMERCIALIZAÇÃO , INDUSTRIALIZAÇÃO , USO E CONSUMO (uso próprio) OU ATIVO IMOBILIZADO POR EMPRESA LOCALIZADA NA AMAZONIA OCIDENTAL

Decreto -Lei 356/68 – Estende os benefícios do Decreto-Lei 288/67 à áreas da Amazônia Ocidental ;

Portaria Interministerial n.º 300/96 – Pauta de produtos e bens a serem comercializados com os benefícios instituídos no decreto -Lei n.º 356/68;

Demais Legislações:

Lei n.º 13451/17 – Regula e controla a importação e o ingresso de mercadorias incentivadas na ZFM, ALCs e AOC e institui a Taxa de Controle de Incentivos Fiscais (TCIF) e Taxa de Serviço (TS);

AQUISIÇÃO DE MERCADORIA COM FINALIDADE DE INDUSTRIALIZAÇÃO POR EMPRESA LOCALIZADA NA ZONA FRANCA DE MANAUS OU NAS ÁREAS DE LIVRE COMÉRCIO

Decreto-Lei n.288/67 (ZFM) – Artigos 3º e 6º ;

Portaria Suframa n.º 192/2000 – Dispõe sobre procedimentos relativos à autorização de importações de mercadorias estrangeiras nas áreas incentivadas .

Resolução CAS n.º 205/21 – Dispõe sobre a apresentação , análise , aprovação, acompanhamento de projetos industriais;

Decreto n.º 783/93 – Fixa o processo produtivo básico para os produtos industrializados na ZFM.

Demais Legislações:

Lei n.º 13451/17 – Regula e controla a importação e o ingresso de mercadorias incentivadas na ZFM, ALCs e AOC e institui a Taxa de Controle de Incentivos Fiscais (TCIF) e Taxa de Serviço (TS);

(10) Amazônia Ocidental refere-se a todos os demais municípios localizados nos estados do Amazonas, Acre, Rondônia e Roraima que não são áreas de livre comércio;

LEGENDA:

NCM – Nomenclatura Comum do Mercosul;

IPI – Imposto sobre Produtos Industrializados;

II – Imposto de Importação;

ICMS – Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prrestações de Serviços de Transporte Interestaduak e Intermunicipal e de Comunicação

PIS – Programa de integração Social

COFINS – Contribuição para o Financiamento da Seguridade Social.