Mais uma vez, não se conformando com a Decisão nº 158/2013 – JUPAF (fls. 609/671), o contribuinte interpôs recurso voluntário, em 07/01/2019, praticamente repetindo as mesmas alegações expostas na impugnação, que foram assim resumidas pela PTRI/PGE, cujo teor passo a adotar neste relatório:

“Preliminarmente, cumpre salientar que a presente manifestação toma por base, exclusivamente, os elementos constantes nos autos do processo administrativo em epígrafe. O exame pela Procuradoria-Geral do Estado fundamenta-se no Art. 132 da Constituição Federal de 1988, no Art. 153 da Constituição do Estado e na Lei Complementar nº 089/2015 (art. 2º, caput), que atribuem à PGE as atividades de consultoria e assessoramento jurídico do Poder Executivo.

Acrescento que, enquanto órgão de consulta e assessoramento jurídico do Estado do Amapá, o exame e aprovação pela Procuradoria-Geral do Estado são obrigatórios, na forma do Decreto Estadual nº 2832/2012. No entanto, a manifestação da PGE é estritamente sob o prisma jurídico, não lhe competindo adentrar na conveniência e na oportunidade dos atos praticados no âmbito das Secretarias, nem analisar aspectos de natureza eminentemente técnica.

O Parecer Fiscal do órgão técnico responsável (COTRI) foi no sentido da possibilidade de aplicação da substituição tributária sobre o referido produto, com fulcro no Protocolo ICMS 11/91, pois a norma em questão trata refrigerantes como sujeitos à substituição tributária.

A decisão proferida pela JUPAF – Junta de Julgamento de Processos Fiscais, não acolheu totalmente a impugnação do contribuinte, onde esta teria reconhecido o uso indevido do crédito fiscal do ICMS em operações sujeitas ao regime de substituição tributária, mas admitiu a correção do crédito lançado e assim corrigiu o valor devido. Em face da decisão os autos foram enviados ao CERF sob a forma de recurso de ofício e o contribuinte também ingressou com recurso voluntário.

O art.150, §7º, da Constituição Federal, incluído pela Emenda Constitucional 3/93, permite que o recolhimento antecipado de ICMS ocorra com base em fato gerador presumido. O Regime de Substituição Tributária é o instituto jurídico mediante o qual se atribui a determinada pessoa a responsabilidade pelo recolhimento do imposto relativo a fato gerador praticado por outro contribuinte. Para poder aplicar o instituto da substituição tributária no caso em comento, as mercadorias devem pertencer a um grupo específico dispostos no anexo do Protocolo ICMS 11/91.

A previsão do art. 150, § 7° do texto constitucional é qualificada, em sentido amplo, como antecipação tributária e há previsão de duas modalidades para o instituto: antecipação tributária com substituição (ora denominada apenas substituição tributária – ST) e antecipação tributária sem substituição (ora denominada apenas como antecipação). Vejamos:

7º A lei poderá atribuir a sujeito passivo de obrigação tributária a condição de responsável pelo pagamento de imposto ou contribuição, cujo fato gerador deva ocorrer posteriormente, assegurada a imediata e preferencial restituição da quantia paga, caso não se realize o fato gerador presumido.

O Regime de Substituição Tributária é o instituto jurídico mediante o qual se atribui a determinada pessoa a responsabilidade pelo recolhimento do imposto relativo a fato gerador praticado por outro contribuinte.

Pelo conceito do regime de Substituição Tributária podemos concluir que a sujeição de determinado produto ao regime de substituição tributária não importa em tributação maior ou mais onerosa, pois nossa jurisprudência já pacificou que o regime de substituição tributária é técnica de arrecadação, que desloca a obrigação tributária para o fabricante ou fornecedor em maior escala, antecipando o recolhimento do tributo com relação ao contribuinte adquirente. Não gera assim tributo maior, mas apenas antecipação do mesmo. Tal técnica é aceita haja vista a impossibilidade do Fisco de atuar em todos os estabelecimentos que comercializam certos produtos, sendo mais fácil concentrar a fiscalização para os produtores ou fabricantes.

Relativamente à Substituição Tributária podemos defini-la como o regime pelo qual a responsabilidade pelo recolhimento do ICMS devido em relação às operações é atribuída a outro contribuinte substituto.

Verifica-se como correto o entendimento da Junta diante da aplicação da alíquota de 140% sobre a base de cálculo dos produtos por ela destinadas ao Estado do Amapá no decorrer do mês de dezembro de 2006 já que a partir de 01/12/2006 passou a vigorar a puta de preços mínimos detalhados no anexo da portaria 129/SER de 14/11/2006, porém a alteração se refere aos produtos de cerveja e chope, não incluindo refrigerantes, sendo, portanto, indevida a diferença de R$ 23.146,33, bem como seus acréscimos legais, conforme planilha da JUPAF.

Assim sendo, conforme decisão da JUPAF, o recorrente teria direito apenas a redução de parte do valor lançado, tendo em vista que das dez notas fiscais elencadas pela autuada, apenas duas delas contêm erros de fórmula, que, ao final, causaram certo aumento do crédito tributário.

DA INCONSTITUCIONALIDADE APONTADA PELO RECORRENTE

O Recorrente aponta em seu petitório que a cobrança feita pelo Fisco Estadual é inconstitucional e, por este motivo, deve ser cancelada a autuação. Ora, veremos que os argumentos trazidos pelo Contribuinte não merecem acolhida.

Conforme o artigo 102 da CF compete exclusivamente ao STF a guarda da constituição, qualquer alegação de inconstitucionalidade deve passar por nossa suprema corte, não cabendo a esfera administrativa a competência para declarar uma norma como sendo inconstitucional. No sistema da revisão judicial, o controle da constitucionalidade das leis se faz de modo concentrado, através da ação declaratória própria, in abstracto, com eficácia erga omnes, ou de modo difuso, em qualquer processo.

Assim sendo, se a Recorrente, em seu sentir, evidenciar que alguma norma pode ser tida como inconstitucional, deve a mesma utilizar de meios próprios de impugnação junto ao Supremo Tribunal Federal, tendo em vista que não cabe a esfera administrativa a competência para realizar controle de constitucionalidade, devendo apenas a Administração Pública seguir o que diz a Lei de Kandir.

Desta feita, não vislumbramos argumentos suficientes que leve ao reconhecimento do pleito vindicado pelo contribuinte, devendo ser mantido os termos da Decisão da JUPAF ora recorrida.

CONCLUSÃO

Feita a análise do processo administrativo identificado em epígrafe, com fundamento em tudo que fora exposto, opinamos: Que o recurso seja julgado improcedente com a manutenção da decisão parcialmente procedente prolatada pela JUPAF.”

Os autos foram submetidos à Procuradoria para Assuntos Fiscais – PTRI/PGE, que tomou conhecimento da matéria discutida, e se manifestou (fls. 680/684) pela improcedência do recurso e manutenção da decisão da JUPAF.

Os autos retornaram a este Conselheiro, para emissão de parecer e voto, que submeto a apreciação deste E. Conselho.

É o que importa relatar.

PARECER

O processo teve a sua tramitação normal, e a interessada gozou do mais amplo direito do contraditório, com a impugnação interposta de forma tempestiva e regular, cumprindo os pressupostos legais para admissibilidade da impugnação e recurso, notadamente quanto à tempestividade, atendendo o prazo estabelecido, no artigo 187, da Lei 0400/97.

A matéria aqui exposta é complexa e extensa, e mereceu detalhada análise da JUPAF e da própria PTRI/PGE, que se debruçaram com competência sobre as diversas teses levantadas pelo contribuinte, notadamente, as preliminares de improcedência do Auto de Infração nº 141/2007.

Conforme relatado acima, o contribuinte reclama como preliminares a Improcedência total da exigência fiscal e o caráter abusivo da exasperação das multas.

Em geral, todas essas alegações foram muito bem analisadas e refutadas com competência pela relatora de primeira instância, não merecendo deste relator quaisquer reparos. Dessa forma, em relação as preliminares, acima, adoto os fundamentos contidos na Decisão nº 158/2013 – JUPAF (fls. 600/603), uma vez que, os argumentos expostos pelo contribuinte são matérias já superadas pelos órgãos de julgamento administrativos, conforme decisões colacionadas na decisão “a quo”, bem como no Parecer nº 012/2019 – PTRI/PGE (fls. 680/684).

Rejeito, portanto, as preliminares arguidas pelo contribuinte, nos termos da Decisão nº 158/2013 – JUPAF (fls. 600/603).

Com esse entendimento, deixo de apreciar as demais alegações do contribuinte sobre esse tema.

Por fim, o recorrente reclama ainda sobre “o caráter abusivo da exasperação das multas”; “cobrança de juros ilegais e acima do permissivo constitucional”; e a “impropriedade de aplicação de correção monetária cumulativamente com taxa de juros”.

Sobre esses assuntos, não vejo necessidade de maiores análises deste Relator, posto que, no meu pensar, os fundamentos esposados pela JUPAF na Decisão nº 158/2013 (fls. 600/603) são irretocáveis e suficientes para espancar as alegações do contribuinte, não merecendo deste Relator qualquer reparo ou discordância.

Por fim, entendo necessário e oportuno registrar que, ao deixar de tecer maiores comentários sobre todos os temas arguidos pelo contribuinte, não estou ferindo o direito ao contraditório, posto que, no uso das minhas prerrogativas de julgador, não estou obrigado a me manifestar sobre todas as matérias alegadas na peça recursal, principalmente quando essas alegações já foram exaustivamente apreciadas pelo julgador de primeira instância e o recorrente não traz, em grau de recurso, novos elementos que possam alterar o entendimento “a quo”.

VOTO

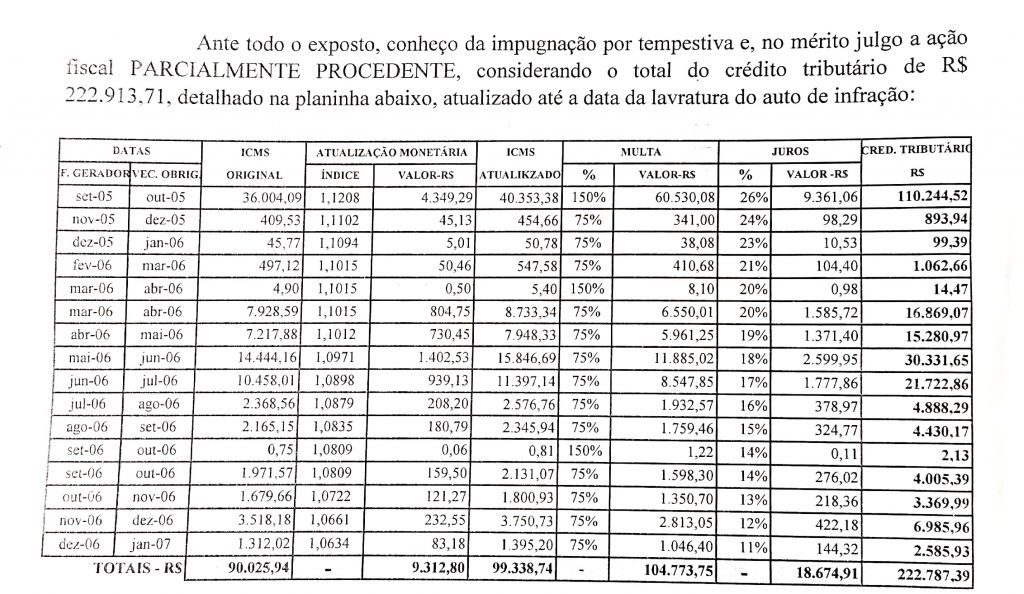

Diante do exposto, e por tudo que dos autos consta, decido pelo conhecimento dos recursos de ofício e voluntário, para no mérito, negar-lhes provimentos e manter a Decisão de nº 158/2013 – JUPAF, que julgou a ação fiscal Parcialmente Procedente, considerando como devido o valor original de R$ 90.025,94 (fl. 603), que deverá sofre os acréscimos legais.

É o voto que expresso a esta Egrégia Corte.

Sala de seções do Conselho Estadual de Recursos Fiscais – CERF/AP, em Macapá-AP, 30/04/2019.